让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-10-29 15:50 点击次数:164

起原:建信期货盘考劳动

从业履历号:F3051589

目次

正文

9月末以来稳增长策略抓续加码发力,相配是在9月24日的货币、房地产、股市策略大礼包落地和9月26日政事局会议的“要加大财政货币策略逆周期养息力度”表述后,阛阓关于无数与货币策略配合发力的财政增量策略抱有较强期待,因此天然国庆节后股市容颜有所回落并激动了国债期货反弹,但潜在的财政加码压力仍然对债市变成一定压制。那么在提振宏不雅预期以外,宽财政的骨子力度到底有些许?会怎么影响后期债市走势?本文聚焦于此。

从逻辑上来说,财政策略对债市的影响体当今两方面,当先是增发政府债导致债市短期供给压力大增,并带来流动性扰动,其次从长久来看跟着财政的抓续开销,实体需求将获得提振,带来基本面的改善和利率的回升。那么本轮财政加码的试验影响几何?

一、财政加码给债市带来的供给压力测算

当先是短期债市面对的供给压力。字据10月12日财政部部长蓝佛何在新闻发布会上的发言,明确将在近期持续推出“较大范围加多债务额度支抓场地化解隐性债务”、“刊行相配国债支抓国有大行补充中枢一级成本”等增量策略表率,且指出“中央财政还有较大的举债空间和赤字普及空间”,均指向四季度加多政府债刊行应是卤莽率事件。天然具体额度仍待近期的东谈主大常委会审议批准,不外从现时国债和场地债刊行流程来看年内剩余待发额度还是不高。跟着8、9月政府债的加快刊行,至9月末国债净融资范围达到3.4万亿,新增场地债也共计刊行了4.22万亿,而3月两会详情的是4.34万亿国债和4.62万亿场地债,可见四季度的剩余净融资范围还是未几、仅为约1.35万亿元,加上本次会议提到的“中央财政从场地政府债务结存名额中安排了4000亿元支抓化债”系数1.75万亿元,也显着低于客岁同时在养息预算后3.59万亿元的政府债净融资额,假定中央财政再发力本次再加多1万亿相配国债和1万亿元一般国债,则四季度政府债净融资范围将达3.75万亿接近客岁同时水平,且推敲到本年发债窗口期仅剩余不到三个月,这个刊行范围应该比拟合理。

关于短期供给抬升带来的流动性冲击咱们以为无需过度担忧,从客岁情况看,在刊行岑岭期央行呵护阻挡,年末资金面重回宽松,而在本年9月26日发布会上央行行长也暗示过会提神货币策略和财政策略协同配合、四季度还有25~50bp的降准空间,因此臆测在央行配合下,供给抬升带来短期扰动应该可控,低利率环境有望保管。

二、 增量财政将怎么提振经济基本面

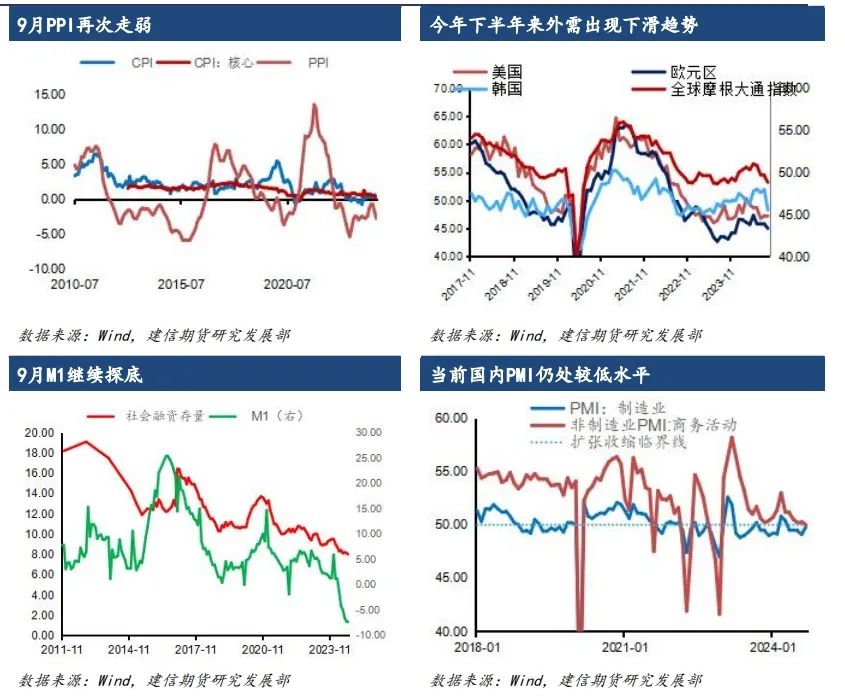

债市长久走势由经济基本面决定,因此债牛会否限度取决于增量财政发力是否能确实带动经济基本面抓续好转。10月12日的财政部新闻发布会指出近期将持续推出的一揽子举措主要包括支抓场地化解债务风险、支抓国有大行补充成本提高服求实体经济才智、支抓激动房地产阛阓止跌回稳、加大对重点群体的支抓保险力度四个方面,可见策略要点主要照旧围绕化解现时经济风险,而非撬动需求推广,即不走传统稳增长周期下通过拉动投资推广来刺激经济增长的老路,但这也意味着短期可能很难见到经济增速的大幅反弹,或仍然保管和气复苏。而从最新的9月各项经济数据来看,目下PPI再次探底体现实体内需仍然偏弱,出口虽是受高基数拖累不测回落但皆集环球PMI延续下降、国外政事环境恶化来看,外需的省略情趣也在飞腾,另外9月社融存量和M1增速的跌幅较前期稍稍收窄出现角落改善,但实体信用减轻的趋势还未扭转,这些都败露现时基本面环境还依然保管在较低偏弱水平,若连续保管和气复苏,则基本面还将连续对债市变成撑抓。

三、 阛阓臆测

要而论之,宽财政对债市的扰动应该可控,一方面供给压力有限且央行卤莽率积极呵护对冲,流动性宽松的低利率环境有望延续,另一方面财政要点仍在化解经济风险而非任性刺激,基本面对债市长久走势的撑抓并未发生改造。后期需要连续温存策略的试验落地情况和效能。

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:赵想远