让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-16 02:35 点击次数:140

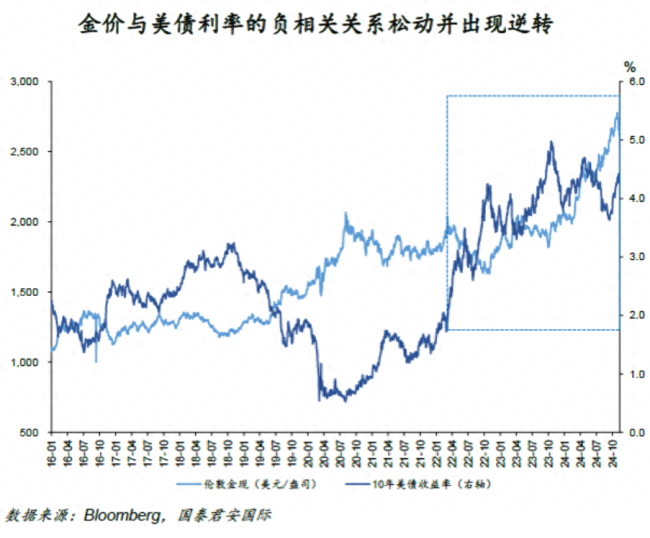

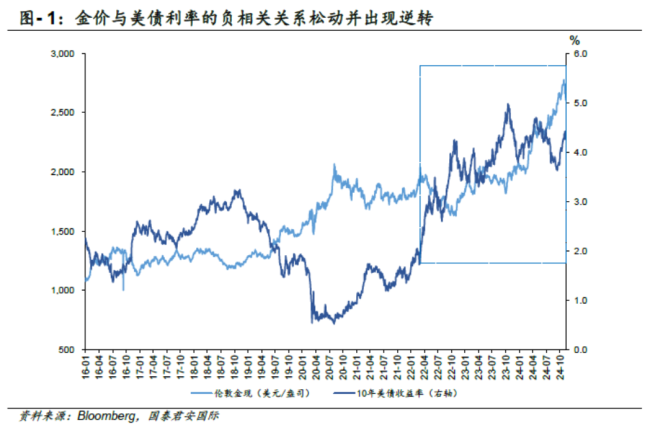

金价与利率的关系正在阅历范式性漂泊,风险对冲需乞降好意思元信用体系转型正重塑黄金订价机制。本年以来,黄金涨幅进步26%,领跑大类财富。自2022年好意思联储加息周期以来,金价与好意思债利率的传统负关联关系权贵逆转,冲破表面订价水平。这一景观反馈了双重漂泊:通胀核心抬升重复地缘冲突加重,推升黄金避险价值;逆专家化趋势与好意思国债务攀升股东海外货币体系多极化转型。专家央行在2022-2023年联贯两年净买入黄金均超1,100吨,中国央行更是联贯18个月增捏,突显黄金计谋成就价值的重估。

对于“特朗普2.0”对后续黄金走势的影响,黄金的订价框架主要由通胀效应、财政信用和风险溢价三个维度组成。短期内,影响黄金走势的主要身分是专家资金的避险需求。俄乌冲突有望缓解,避险资金流向黄金的压力减少。同期,好意思国经济走强使得资金风险偏好高潮,避险需求裁减。但中恒久来看,特朗普再次上台可能导致通胀身分和好意思元信用走弱,撑捏黄金链接走强。短期内黄金价钱会承压,但从永恒看,“特朗普2.0”的宏不雅身分不会使黄金价钱的利多身分消退,黄金具备详情味的中恒久成就价值。

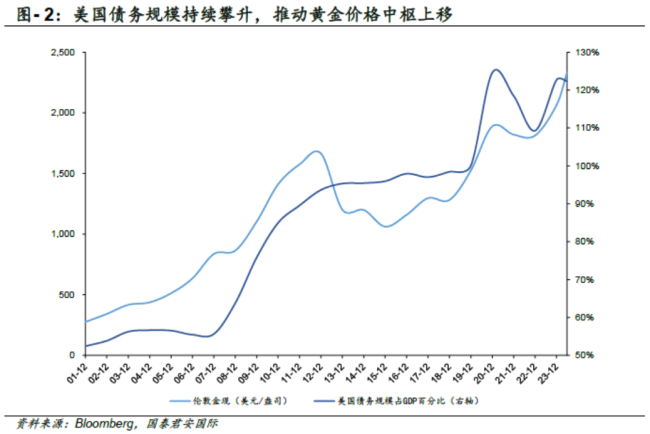

黄金的订价体系基于其特有的双重属性:货币与贵金属。行为货币属性,黄金供给相对刚性且不受主权信用推广影响;行为贵金属属性,它在专家限制内被平凡接收为“硬通货”。这种双重属性使黄金在抵御通胀和信用风险方面进展出色,并赋予其自然的避险功能。因此,黄金的订价框架由通胀效应、财政信用和风险身分三个核心维度组成。具体来说,通胀效应体当今好意思元购买力下降时黄金相对增值;财政信用维度反馈在金价与好意思国联邦赤字率的正关联性,捏续的财政推广可能激发“去好意思元化”,擢升黄金成就价值;风险身分则源于地缘政事冲突和社会动荡等省略情味事件运行的避险需求。

年头于今,黄金以进步26%的涨幅在大类财富中进展不凡。传统表面下,黄金价钱主要受捏有资本运行,与十年期好意思债践诺利率呈现权贵负关联。但是,自2022年好意思联储开启加息周期以来,这一负关联关系出现权贵逆转,现时金价已显着超出践诺利率所隐含的表面水平。这本体上反馈了后疫情时期宏不雅经济范式加快转型的结构性影响,传统的黄金订价模子可能需要重新校准。

近期,好意思债收益率和金价之间的负关联关系有所转头。好意思国大选成果出炉后,商场来回围绕“特朗普2.0”伸开,这对好意思股和好意思元王人是极大利好。好意思债10年期收益率居高不下,而黄金价钱应声下落。现货黄金价钱自11月份以来从2,790.070好意思元/盎司的高点降至约2,600好意思元/盎司。现时黄金价钱的下落反馈了黄金价钱和好意思国国债收益率反向关系的一种转头。浮浅情况下,好意思国国债相同具备避险作用,与黄金存在竞争关系。此外,好意思国国债收益率上行频频意味着经济出息看好或商场避险神色下降,这些王人不利于黄金。2024年黄金进展强势的一个贫困原因在于其在专家配景下避险属性的不断擢升,背后的贫困原因是俄乌冲突未停息。特朗普上台后,可能会缓解俄乌冲突,这是好意思债利率和金价反向关系转头的一个贫困身分。