让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-14 21:23 点击次数:79

开始:@全景网微博

三季度亏本幅度进一步拉大的功绩公布后,楚天龙紧接着就发布了大股东减捏的预涌现公告。

2024年10月26日,还在主卖智能卡的楚天龙公布三季度功绩讲解称,公司2024年第三季度营收同比下滑22.4%至2.15亿元,归母净利润同比下降275.8%至-1558.25万元,扣非后归母净利润同比下降305.33%至-1642.04万元;前三季度营收同比下滑27.02%至6.95亿元,归母净利润、扣非归母净利润折柳为-2828.52万元、-3114.6万元,同比跌幅进一步扩大至-138.55%、-144.63%。

10月28日,楚天龙发布公告称,捏有公司总股本6.05%的大股东康佳集团有计划在公司公告本次减捏有计划之日起十五个往复日后的3个月内以蚁合竞价样式或大批往复样式共计减捏公司股份不跳跃1.5%的股份;捏有总股本6.57%的大股东温州一马,一样有计划在公司公告本次减捏有计划之日起十五个往复日后的3个月内以蚁合竞价样式或大批往复样式共计减捏公司股份不跳跃1%的股份。

大股东此刻的减捏,偶然有着对楚天龙谋略功绩束缚恶化、应收账款风险捏续累计的担忧。

01

功绩下滑趋势已有多年

2024转入亏本并捏续扩大

楚天龙是一家提供数字安全、智能硬件、忠良政务、忠良金融、忠良档案、系统集成及运营就业的企业,就业对象是政府、金融、社保、通讯、交通、医疗等行业客户。公司当今领有三块业务,其中以金融IC卡、社保卡、通讯卡、交通卡、数字东谈主民币硬钱包等镶嵌式软件和数字安全产物的智能卡产物是公司的中枢,此外还有含数字东谈主民币刊行、受理设置及升级更正等的智能结尾业务,以及软件平台和运营就业业务。

其中智能卡为代表的镶嵌式安全产物以七、冒失营收比重占据着中枢业务位置,但其实早在前些年公司招股贵府中涌现,阐发ICMA发布的《2018年专家卡阛阓统计讲解》娇傲,2018年专家智能卡出货量达368亿张,较2017年仅高潮2%。而阐发ICMA预测,预测到2022年专家智能卡出货量为384亿张,2018-2022年的年均复合增长率惟有1.07%,实在莫得增长可言。

况兼,智能卡业务还在承受电子化趋势的坚强冲击。

社保和金融是智能卡产物最主要的期骗界限,智能卡行业与社接济理就业模式和金融支付行业的发展变化息息关联。诚然现阶段电子社保卡的现实仍需绑定实体社保卡,但其实陪同信息本领的束缚发展,智能卡电子化存在因本领变革进一步取代银行卡及社保卡实体密钥、身份授权或讲解功能的可能。

此外,智能卡电子化的束缚执即将捏续改动后生东谈主的支付、使用民风,银行卡、社保卡等实体卡的阛阓空间或将受到按捺。面前后生东谈主对电子社保卡的使用偏好将悠闲涌现,实体卡的补卡、换卡频率呈现见地裁汰。而在金融支付界限,互联网公司凭借其在迁移支付界限的上风,逐步霸占银行卡等传统支付技巧的份额,迁移支付的发展与进步也将对智能卡产物带来一定冲击。举座来看,社保界限和金融支付界限悠闲数字化、电子化的发展趋势或将导致智能卡产物需求增出息一步受限。

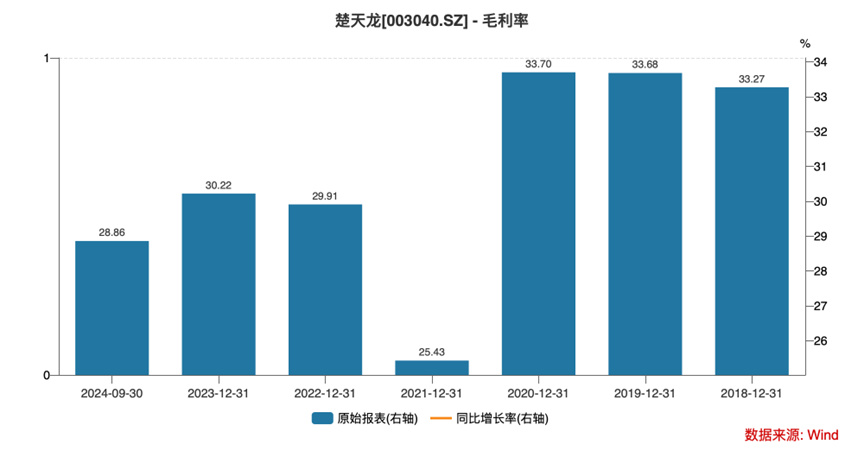

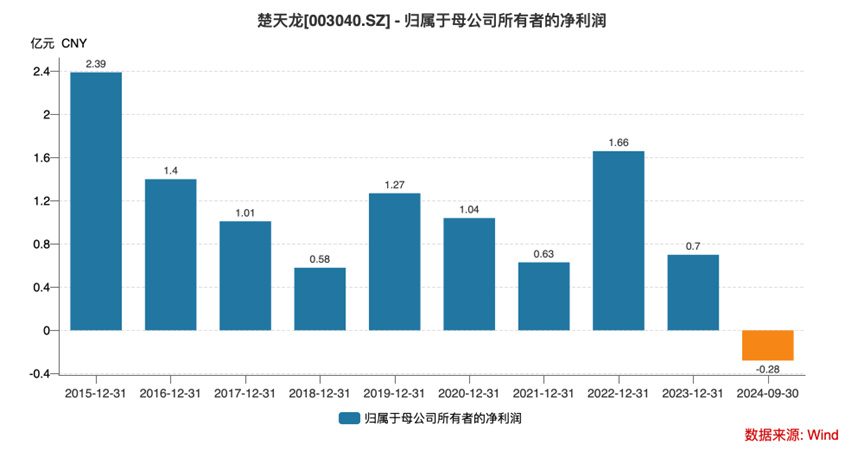

此配景下,公司2023年营收限制13.36亿元,较2015年的14.59亿元还少了一截,同期公司毛利率水平也从呈现显耀的下滑趋势,因此2023年全年7000万元的归母净利润毅然不及2015年2.39亿元的1/3。

2024年,由于阛阓竞争加重以及部分产物需求波动,部分智能硬件及软件、就业名目验收期较长等影响,公司收入同比出现较大幅度下滑。同期,讲解期末应收账款余额较期初有所增长,部分应收款回款周期有所延迟,公司计提信用减值损失同比大幅增长,对净利润更是酿成重大冲击。2024上半年公司归母净亏本1300万元,同比下滑119.69%;2024前三季度归母净亏本达到2800万元,同比跌幅增至138.55%,亏本趋势进一步增长。

02

行业竞争加重、新品拓展受限、

应收账款风险三座大山

领先在公司智能卡的基本盘业务方面,公司在公告中明确说起,跟着传统智能卡阛阓逐步纯属以及部分界限需求增速的放缓,镶嵌式安全产物行业竞争呈现进一步加重的趋势,重叠上游安全芯片阛阓供求相关扭转带来的芯片采购价钱下降,或将导致关联产物与就业价钱下降。不摈斥异日阛阓竞争捏续加重将会对公司的阛阓份额、产物价钱和谋略功绩产生不利影响。这意味着,公司异日中枢业务有可能进一步示弱。

而智能硬件、软件及就业等其他业务方面,公司一样暗示公司捏续加大研发插足,鼓吹基于芯片的 COS 系统、多界限革命交融期骗、数字东谈主民币关联产物与本领就业的演进迭代和期骗现实,加大智能硬件及概述处理决策中的东谈主工智能、AI 数字东谈主、视频云坐席、RPA 数字职工等本领期骗,部分名目触及较为复杂的本领研发流程,可能会出现无法克服的本领难点导致研发名目失败的风险,部分名目或产物的期骗场景、阛阓限制尚存在较大不细目性,存在买卖期骗不达预期的风险。

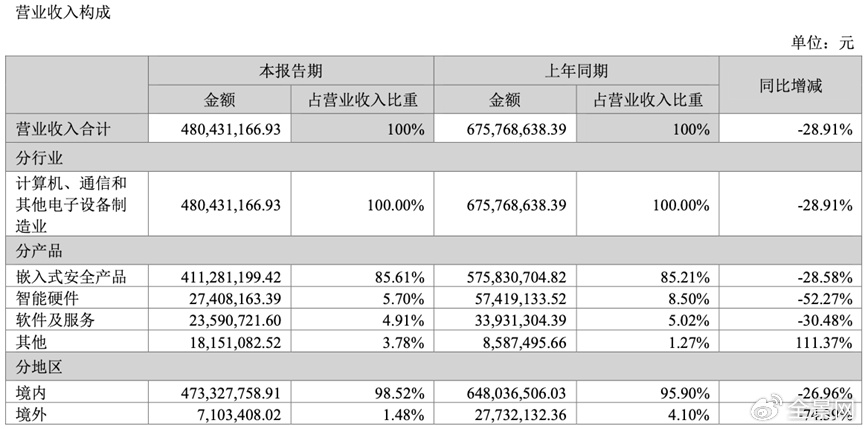

而在2024上半年数据娇傲,公司智能硬件、软件及就业营收折柳同比大幅下滑52.27%、30.48%,跌幅较镶嵌式安全产物更甚,一样难言乐不雅。

贵府开始:公司公告

贵府开始:公司公告此外,楚天龙应收坏账还是鸠合了重大风险,况兼呈现加重的态势。

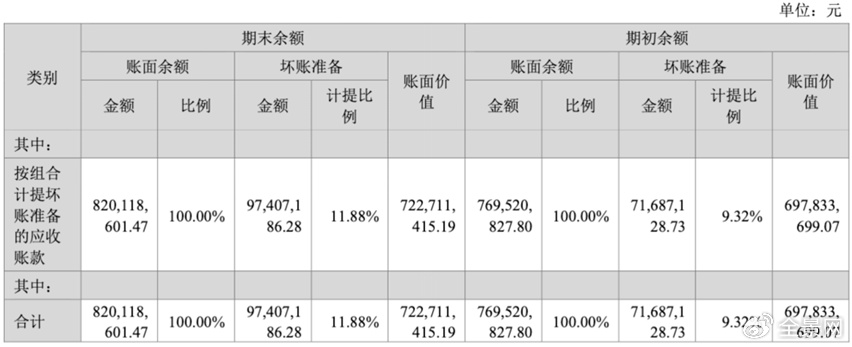

公告数据娇傲,2024上半年公司应收账款坏账准备还是从期初的7168.71万元增至期末的9740.72万元,大幅跳跃公司2023年全年归母净利润限制,计提比例也从期初的9.32%增至期末的11.88%。

贵府开始:公司公告

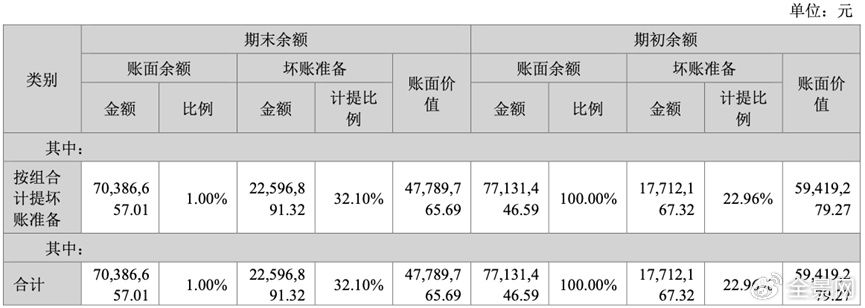

贵府开始:公司公告同期在其他应收账款方面,公司2024上半年的坏账准备也从期初的1771.21万元增至期末的2259.69万元,计提比例从22.96%大幅增至32.1%。

贵府开始:公司公告

贵府开始:公司公告行业竞争加重、新品拓展受限、应收账款风险还是是压在楚天龙肩上的三座大山,这也偶然也等于为什么公司其股价自2021年5月高点之后便沿途下降,最大跌幅跳跃了77%。而在A股环境有所好转,公司股价刚有一些反弹确当下,多个大股东便强项减捏,也能一定进度响应出楚天龙靠近目下窘境的喧阗吧。

贵府开始:Wind

贵府开始:Wind

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

上一篇:大幅拉升!光刻机巨头,紧要告示