让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-17 13:44 点击次数:67

本年8月13日好意思股盘前,中汽系统(CAAS.US)袒露了其2024Q2财报,其当期营收结束同比增长15.4%,何况公司管理层还重申了 2024 年全年 6.05 亿好意思元的营收预期。在这份财报激发下,中汽系统股价收涨5.29%。

时至11月13日,中汽系统于盘前袒露了其Q3财报公司当期营收同比增长19.4%。与此同期,公司管理层还上调了全年营收教导至6.3亿好意思元。关系词濒临这份进展更佳的财报,二级市集前后进展却判然不同。

借利好“温水煮青蛙”?

智通财经不雅察到,Q3财报后,中汽系统股价出现两连跌,11月13日和14日,公司股价分手收跌4.55%和3.63%。股价走势与基本面出现背离,这显着不是一个利好信号。

从本年10月以来的股价走势来看,在资历9月末一波放量连涨后,中汽系统在10初运行投入回调行情,并于10月23日前后才出现股价企稳反弹。但投资者从量价情况不错显豁看出公司9月末与10月末高涨行情的进展不同。

9月末,中汽系统在股价启动后,股票成交量险些保捏了每日踏实上抬,从9月20日的5.08万股增至9月30日的44.08万股。关系词在10月末行情中,中汽系统的股票成交量仅在10月24日至28日的三个来当年中出现每日递加,尔后在10月30日至11月11日的波动高涨区间内,其成交量出现显豁萎缩。举例,11月5日至8日,在公司股价从最低4.47好意思元涨至最高4.79好意思元的经过中,对应当日成交量却从9.52万股萎缩至3.12万股。而在11月12日至14日的“三连跌”中,其对应成交量也从7.42万股跌至3.42万股。

可见,在10月下旬的企稳回调行情中,中汽系统出现了“缩量高涨”与“缩量着落”两个信号,这两个信号背后大概等于其股价走势与基本面出现背离的原因。

从估值角度来看,在资历了9月末的大涨行情后,中汽系统的举座PB估值已跳动历史均值,运行在合理区间上方运行,现时市净率为0.37倍,罕见历史数据70%。

从筹码漫衍图来看,对比11月7日和11月14日情况,在中汽系统10月末行情中,由于前期股价回调的低点4.09好意思元未达到3.92好意思元的筹码平均本钱,举座洗盘成果较差,加之回调招引了部分抄底短线资金,甚至出现较大赢利区间和大都赢利筹码,赢利比例高达97.65%。

由此来看,在10月末,进场资金对中汽系统的高位风险及后市走势已较为一致,资金也主动减少投入,此时高位出现的无量空涨、量价背离的气候已是见顶音信。

经常来说,在公司袒露财报后,场内主力资金会弃取放量出货,关系词中汽系统的进展却刚好违反。据智通财经了解,固然成交量萎缩时时意味着抛压削弱,一定进度属于正常的价量互助关系。关系词在前期累计升幅前提下,主力资金或诈欺市集惯性想维选拔缩量阴跌的花样迟缓出货,即“温水煮青蛙”。

景气与否还要看下贱心境

不管是高位缩量着落还是筹码漫衍图呈现出的双峰密集,都在预示着中汽系统这循环调短时代难以逆转,但拉万古期线看,这也仅仅其在基本面撑捏下的新一轮估值追溯经过。

比较于纳指本年以来的稳步高涨,中汽系统的股价进展显着更具爆发性。从涨跌趋势图来看,本年上半年中汽系统的股价涨幅基本在同期纳指的下方运行,但在6月末运行,公司股价运行大幅拉升并在9月末行情中达到74.35%的期内最大涨幅。

不错看到,中汽系统本年股价随波动继续但举座处在高涨趋势,王人集最新袒露的Q3财报来看,公司当期营收同比增长19.4%,至1.64亿好意思元;包摄于母公司平日股鼓动净利润为550万好意思元;公司当期毛利润同比增长6.5%至2640万好意思元,毛利率为16.0%。如上文提到,中汽系统在本年Q3季度营收增速环比结束了进一步增长,并让管理层擢升了全年龄迹教导,而其中主要原因在于公司 的乘用车EPS的销量增长。

从市集角度来看,字据电动汽车定约发布的《智能电动底盘技能阶梯图》,乘用车线控转向的发展主见:2025 年:得志 L3+级自动驾驶的线控转向系统海外最初,L3+级中枢零部件具备自主贪图智力投入小批量试装阶段,线控转向浸透率达到 5%。2030 年:得志 L4+级自动驾驶的线控转向系统海外最初,L4+级中枢零部件具备自主贪图智力投入小批量试装阶段,线控转向浸透率达到 30%。

关系词当今SBW 线控转向暂未大限度普及,冗余 EPS 依旧是现时 L3+自动驾驶场景下的中枢技能。比较传统的非冗余 EPS,冗余 EPS 需要愈加复杂的系统架构和愈加复杂的功能来保证车辆的安全性、可靠性和驾驶体验,因此也有更高的技能壁垒。

由此对应的EPS市集限度正在大幅增长。据贝哲斯筹谋数据,2023 年人人汽车 EPS 市集限度达到了 2615.34 亿元,其中国内市集限度达为 964.54 亿元。值得一提是,当今EPS 在乘用车市集浸透率接近顶峰。据 QYResearch 数据,按 EPS 人人下贱应用看,乘用车是最大的下贱市集,占有 91.5%份额。从中国乘用车汽车转向系统市集来看,2020-2022 年 EPS 在中国乘用车市集的浸透率分手为 96.5%、97.6%、98.8%,基本已接近顶峰。

而从市集花样来看,人人 EPS 分娩商主要包括捷太格特、博世、耐世特、采埃孚、日本精工等,据 QYResearch 数据,2022 年前五大分娩商共占据 80%的市集份额,其中最大的分娩商为捷太格特,占比达到 30%。相较而言,国产 EPS 供应商份额相对较小,但存在较大的国产替代空间。

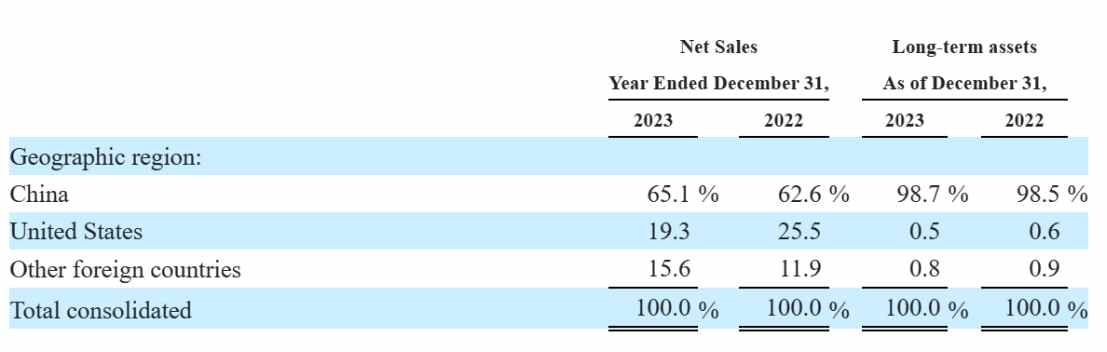

从中汽系统的财报袒露数据来看,2023年,公司加大了在中国的销售力度,由此中国地区销售占公司营收比例进一步上升至65.1%。

实质上,中汽系统乃至总共EPS零部件行业的事迹增长主要源于火热的国内乘用车下贱市集。

以行业头部企业耐世特袒露的2024H1财报为例,本年上半年耐世特在以中国为主的亚太市集增长迅猛。其2024H1约莫有38个名目投产,其中有23个来自于亚太区,推动了耐世特的亚太地区收入同比大幅增长27.5%至5.95亿好意思元;而在订片面,耐世特2024H1获得21亿好意思元的订单,其中中国整车制造商订单占比高达43%,订单限度险些是2023年同期的3倍。

成绩于频年来国内下贱乘用车销量的规复性增长,一定进度上给汽车助力转向行业带来增量市集。比较于国内原土同业,中汽系统具有的限度及本钱上风使其在EPS国产替代方面存在一定最初,使之不才游波峰行情到来时更容易受到市集关爱。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯剪辑:陈钰嘉